Le imposte di successione si applicano sull’ammontare dei beni appartenuti al defunto e che sono trasferiti agli eredi secondo le regole della successione legittima e secondo le disposizioni indicate nel testamento.

Costituiscono l’attivo ereditario i beni appartenuti al defunto ed in particolare:

- i beni immobili;

- i beni mobili di qualsiasi tipo, esclusi i titoli di Stato e gli autoveicoli iscritti al pubblico registro automobilistico;

- le azioni e le partecipazioni in società;

- il denaro, i gioielli, la mobilia, cioè i beni posseduti per uso e ornamento delle abitazioni, calcolati sulla base del 10% del valore globale netto imponibile dell’asse ereditario (eccedente la franchigia) anche se non dichiarati.

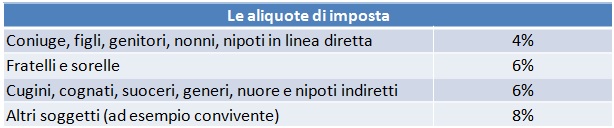

Le aliquote si applicano per la quota di eredità spettante ad ognuno degli eredi per la parte eccedente la franchigia.